ちゃんとした請求書を発行できる事業者と、そうでない事業者にわかれていく制度が始まります。

」制度の準備、大丈夫ですか?")

「適格請求書(インボイス)」制度、令和5年(2023年)10月1日から始まります。

最初、この制度の名称をみたときに、

「請求書?」「なんで、英語のインボイス?」

「すでに請求書を発行しているけど・・・」

ていう感じで、スルーだったんですけど、

よくよく内容を見ると、けっこう大事な制度で、しかも前準備が必要でした。

「適格請求書(インボイス)」制度とは

「適格請求書(インボイス)」制度のポイントとしては、

- 「適格請求書」の対象は法人・個人事業主など

- 適格請求書でないと支払先は、仕入費用に消費税を含められない(非課税の費用となってしまう)

- 適格請求書を発行できるのは「適格請求書発行事業者」のみ

- 「適格請求書発行事業者」になるには税務署に「適格請求書発行事業者の登録申請書」を提出して、消費税課税事業者になる必要がある

- この制度では、売り手には交付した適格請求書の写しを保存する義務が課される

といった内容です。

細かい内容は、国税庁のページや、

いろいろな解説サイトを見ていただくと参考になると思います。

消費税免税事業者はどうなる?

売上高1000万円以下の事業者は、本来ならば、消費税は免税され、消費税の申告を行う必要はありません。

本来ならば商品・サービスの請求時に消費税10%も一緒に買い手に請求する必要はないのですが、慣例的?に消費税分上乗せして請求していることもあります。

請求の受け取り手である買い手側では、そのような請求書でも、仕入費用に、本来の費用と仮払いした消費税にわけて会計処理し、消費税の申告の際に、消費税の仮受と仮払で合算されるので、大きな問題はありませんでした。

そういう慣例が、「適格請求書(インボイス)」制度が始まると、上のようなことができなくなります。

つまり、適格請求書でないと、対価と一緒に支払った仮払いの消費税は、認められないこととなります。

お金を払う側としては、消費税の対象とならない費用を支払い、結果的に消費税を余計に納めることになってしまいます。

解説サイトでは、買い手が同じ品目を購入するならば、適格請求書を発行できる事業者が選ばれるようになるので、免税業者が不利になるのではと危惧されています。

それならば、消費税課税事業者になろうかな、と思ってしまいます。

消費税免税事業者も「適格請求書(インボイス)」制度に申請した方がいい?

この「適格請求書(インボイス)」制度の申請には、2023年10月1日の制度開始と同時に、消費税課税事業者になる申請も含まれています。

消費税課税事業者となれば、税務申告の際に、消費税の申告も必要となり、手間が増えることになります。

当然、売上高を請求する際に、一緒にもらった消費税額を、納めることにもなります

単純に10%の売上減という状況になります。たとえば、売上高1000万円程度であれば、消費税10%で100万円相当の納税です。厳密には、支払いした費用で一緒に支払った消費税があるので、それとの相殺が行われます。

また、赤字の会社が消費税課税事業者となると、支払いの方が多いので、払いすぎた消費税分の還付が行われる可能性があります。ただし、たとえば給与等、消費税の伴わない費用があり、それによる赤字となっても、還付されない可能性がありますので要注意です。

制度が始まると、

適格請求書がだせない事業者 = 売上高の少ない事業者

ということが相手方にわかってしまい、信用度が下がる可能性もあります。

消費税を請求できる事業者かどうかで、不利な状況になるならば、手間と納税負担が増えますが、課税事業者になった方が無難なような気がします。

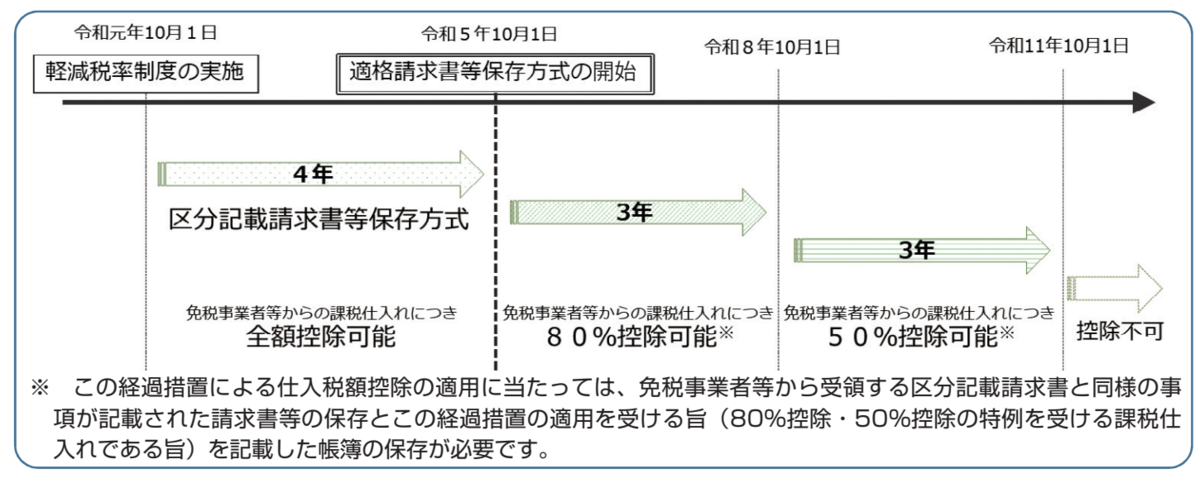

免税事業者等からの課税仕入れに係る経過措置

「適格請求書(インボイス)」制度が始まると、免税事業者にとって不利になる!というような危惧がされていますが、国税庁のWebサイトをみると、経過措置として、以下のような段階的な対応が用意されています。

免税事業者に支払う費用は、制度開始と同時に、課税仕入対象から外される、というわけではなく、最初の3年は80%、次の3年で50%、それ以降は対象外になるという形になります。

適格請求書の書式

適格請求書発行事業者の登録番号の明示など、書式の要件に決まり事があります。

適格請求書の写しの保存

もう一つの大きな点が「適格請求書の写しを保存する義務」。

交付した適格請求書の写しについては、交付した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。

と国税局のWebページに説明があります。電子媒体で発行した場合は電子形式での保存も可能。

請求書の保存、いろいろと大変そうです。

いっそのこと、国で請求書データベースをつくって、売り手と買い手がそこを共有し合うようにすれば、だいぶラクになるのと思うのですが、そうすると架空売上とかの不正がやりにくくなりそう。。。

というか、そういう形になるんですかね。